Разделы сайта

Выбор редакции:

- Отслеживание сдэк Можно ли забрать посылку на складе сдэк

- Найти перо птицы: что сулит примета?

- Особенности увольнения женщины с ребенком Имеют ли право сокращать на производстве вдов

- Броненосцы типа "андрей первозванный" 254 мм пушки броненосца андрей первозванный

- Инсценировка музыкальной сказки для детей старшей группы (5—6 лет) I

- Организация (предприятие) и ее основные характеристики

- Патологоанатом, основные компетенции Различая в работе

- Управление социальной защиты населения на уровне муниципального образования введение

- Как узнать о плановой проверке моего предприятия

- Да уж, теперь не разгонишься

Реклама

| Отчет о среднесписочной численности образец. Сведения о среднесписочной численности работников. Форма сведений о среднесписочной численности |

|

Сведения о среднесписочной численности работников (СЧР) - это один из первых отчётов только что созданного ООО. Бланк отчётности выглядит простым, тем не менее, сдача СЧР вызывает массу вопросов, на которые мы дадим ответы в этой статье. Кто должен сдавать сведения о количестве работающихЕсли судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели. Но Министерство финансов считает, что отчитываться должны все компании, в том числе недавно организованные, в штате которых ещё нет сотрудников . Из письма Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников». Перечислим, кто обязан сдавать отчёт о среднесписочной численности:

Таким образом, не сдавать эти сведения вправе только ИП без работников, все остальные бизнесмены обязаны отчитаться. Кого включать в численность для отчётаРасчёт среднесписочной численности в 2018 году производится согласно Указаниям, утвержденным приказом Росстата от 22.11.2017 № 772. В Указаниях перечислены категории работающих, которых включают в численность для отчёта, и тех, которые в расчёте не учитываются. Много споров возникает по поводу внесения в СЧР информации об единственном учредителе, который и не получает зарплату. Надо ли учитывать его в количестве работающих, ведь он выполняет административные функции по руководству ООО? Нет, не надо, по этому вопросу есть четкий ответ в пункте 78 (ж) Указаний. Среднесписочная численность рассчитывается только в отношении персонала, принятого по трудовому договору. В этом главное отличие этого показателя от отчётов в фонды, где учитывают ещё и работников, оформленных по договору гражданско-правового характера. При этом срок работы по трудовому договору значения не имеет, в сведения СЧР вносят всех, кто выполняет постоянную, временную или сезонную работу. Отдельно учитывают тех, кто оформлен на полную ставку и тех, кто отрабатывает неполный рабочий день. В общем случае среднесписочная численность определяется путем сложения количества работников списочного состава за каждый месяц отчётного года и деления полученной суммы на 12. Итоговый результат указывают в целых единицах, т.к. он означает количество работающих человек в штате. Срок сдачи СЧР в 2018 годуСрок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) - не позже 20-го числа месяца , следующего за тем, в котором организация была зарегистрирована или реорганизована. Например, создание ООО произошло 10 января 2018 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2018 года. Далее компания отчитывается в общем порядке, т.е. за 2018 год отчёт о количестве работающих сдать нужно до 20 января 2019 года включительно. Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ. Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи. Бланк отчётаОтчёт СЧР сдают по на бланке, утвержденном приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по заполнению формы приводятся в письме ФНС России от 26.04.2007 № ЧД 6-25/353@. Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

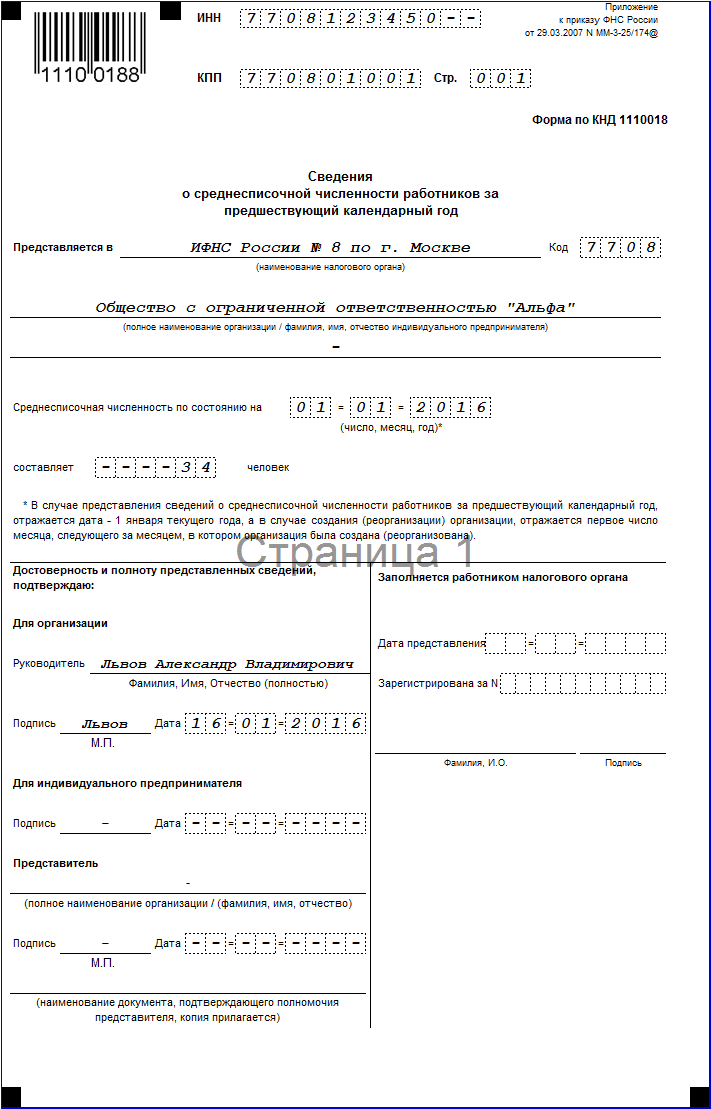

В верхних строках формы (поля для заполнения выделены цветом) указывают ИНН и КПП юридического лица. Наименование ИФНС вписывается полностью с указанием номера и кода налогового органа. Наименование общества приводится полное, например, не «ООО «Альфа», а «Общество с ограниченной ответственностью «Альфа». Единственный значимый показатель отчёта СЧР - это среднесписочная численность, подсчитанная в соответствии с Указаниями № 772. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию. Отчёт о среднесписочной численности для вновь созданных организаций отличается от обычного ежегодного отчёта только датой. Обратите внимание на сноску, отмеченную знаком (*), - количество персонала указывается не на 1-ое января текущего года, а на 1-ое число месяца, следующего за месяцем, в котором ООО было зарегистрировано. Например, если компания зарегистрирована 10 января 2018 года, то численность штата указывается по состоянию на 1 февраля 2018 года. Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

Способы подачиКоличество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек. Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате. На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты. Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

Среднесписочную численность за 2015 год нужно подать по форме, утвержденной приказом от 29 марта 2007 г. № ММ-3-25/174. Среднесписочная численность, бланк 2016 Среднесписочную численность работников за 2015 год рассчитайте на 1 января 2016 года. Эту дату и укажите сведениях о среднесписочной. При этом лиц, работающих по гражданско-правовым договорам, в не включайте (письмо ФНС России от 24 февраля 2011 г. № КЕ-4-3/2964). Вычислить среднесписочную численность работников можно, следуя Указаниям, утвержденным приказом Росстата от 28.10.2013 № 428 (далее — Указания). Чтобы определить среднесписочную численность за год, используйте формулу: В случаях, когда фирма вела деятельность неполный год (например, была зарегистрирована летом), данный показатель нужно рассчитывать аналогично. То есть все равно сумму среднесписочной численности за все месяцы нужно разделить на 12 (п. 81.10 Указаний). На заметку! За неподачу сведений компанию могут оштрафовать на 200 руб. (п. 1 ст. 126 НК РФ). Штраф для должностного лица — от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ). Если у фирмы есть входят обособленные подразделения - определять среднесписочную численность работников нужно в целом по организации (письмо от 29 декабря 2006 г. № 03-02-07/1-364). Среднесписочная численность за 2015 год. Образец

Кому нужно подать сведения о среднесписочной численности в течение годаВновь созданные (реорганизованные) компании должны подать сведения о среднесписочной численности не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации) (абз. 3 п. 3 ст. 80 НК РФ, письмо ФНС России от 28 апреля 2010 г. № ШС-17-3/0103). А вот впервые зарегистрированные ИП от такой обязанности освобождены. Они подают сведения о среднесписочной численности исключительно по итогам года (письмо Минфина России от 19 июля 2013 г. № 03-02-08/28369). Сведения о среднесписочной численности работников (бланк)Расчет среднесписочной численностиСреднесписочная численность определяется в соответствии с требованиями Росстата (Приложение № 1 к Приказу Росстата от 24.09.2014 № 580). Рассчитывается она на основании списочной численности. На каждый рабочий день месяца в нее включаются работники, в том числе принятые на временную или сезонную работу, как присутствующие на своих рабочих местах, так и отсутствующие, например по следующим причинам:

В выходной или праздничный день списочная численность считается равной численности за предшествующий рабочий день. Кто не включается в списочную численностьВ среднесписочную численность не включаются:

Расчет при полной занятости работниковСреднесписочная численность за месяц считается по формуле: Расчет при неполном рабочем времениДля сотрудников, работающих неполное рабочее время по трудовому договору, среднесписочная численность рассчитывается по такой формуле:

За дни болезни и отпуска сотрудников, работающих неполное рабочее время, учитывается такое же количество часов, как и в их предыдущий рабочий день. Работники, которые трудятся неполное рабочее время по инициативе работодателя или в силу закона, например несовершеннолетние, при расчете учитываются как целые единицы. Правильное составление отчета по среднесписочной численности за 2016г., а также определение сроков его сдачи в 2017г. - главные вопросы, которые будут раскрыты в данной статье 16.09.2016Подробнее об отчете по среднесписочной численности в 2017г. Данный отчет представляет собой сведения относительно среднего количества сотрудников, которые работают в фирме/организации. Они должны подаваться каждый год в налоговую инспекцию. Благодаря данным сведениям налоговики имеют возможность проконтролировать правомерность статуса фирмы/организации (к примеру, показатель среднесписочной численности малой фирмы/организации должен быть ниже 15 человек). К тому же отчет относительно среднесписочной численности дает возможность установление способа представления отчетности во внебюджетные фонды РФ и налоговые органы (к примеру, при среднесписочной численности сотрудников более 25 человек отчет по форме 6-НДФЛ сдавать в бумажном варианте нельзя). Сроки сдачи данных о среднесписочной численности за 2016г. Здесь следует знать, что сдача отчета по среднесписочной численности за 2016г. должна быть осуществлена в налоговую инспекцию до 20.01.2017г. включительно. Если же фирма/организация/ИП было зарегистрировано в течение года, то отчет сдается до 20 числа того месяца, который следует за месяцем регистрации. Кто сдает отчет в 2017г.? В 2017г. отчет должны сдавать все фирмы/организации/ИП, которые имеют наемных работников. Кто не сдает отчет в 2017г.? В 2017г. согласно статье №80 НК РФ, отчет не должны сдавать фирмы/организации/ИП, которые не имею наемных работников. В какой орган следует сдавать отчет в 2017г.? Данный отчет необходимо сдавать в налоговую инспекцию согласно месту регистрации фирмы/организации/ИП. При наличии филиалов, отчет относительно среднесписочной численности необходимо сдавать в целом по фирме/организации согласно месту регистрации головного отдела. Какие сотрудники не входят в отчет по среднесписочной численности в 2017г.? В данный отчет необходимо включить сотрудников, которые оформлены на основании трудового договора. Исключение здесь составляют следующих работников: Находящихся в отпуске по причине беременности/родам. Находящихся в отпуске по причине ухода за ребенком. Находящихся в отпуске по причине усыновления новорожденного. Являющихся внешними совместителями. Оформленных на основании договора ГПХ. Находящихся в дополнительном учетном отпуске, при этом заработная плата не сохраняется. Ведущих трудовую деятельность за границей. переведенных в другую фирму/организацию. Являющихся стажерами, оформленными на основании ученического договора и получающими стипендию. Являющихся учредителями, если они не входят в состав работников фирмы/организации. Написавших соответствующее заявление на увольнение, при этом они не посещают больше место работы. Как правильно определить среднесписочную численность работников? Обычно данные, необходимые для расчета среднесписочной численности работников, берут из соответствующего табеля учета рабочего времени. Для расчета величины среднесписочной численности за один год следует выполнить следующие манипуляции: Произвести суммирование количества работников за каждый календарный день на протяжении одного месяца. Данный показатель разделить на число календарных дней в месяце (формула: среднесписочная численность за месяц = сумма человеко-дней за 1 месяц / число дней в соответствующем месяце). Полученную сумму показателей среднесписочной численности каждого месяца следует разделить на 12. Полученный результат следует округлить согласно математическим правилам округления. Пример: расчет среднесписочной численности в 2017г. В 2016г. в ООО «Алиса» на начало года в списке работников числилось 17 человек. 20.01.2016г. один сотрудник был уволен. 10.02.2016г. два человека были приняты на работу, 07.12.2016г. - три человека уволены. Все сотрудники при этом оформлены на условиях трудового договора, не имеют отношения к той категории лиц, которые не включены в расчет среднесписочной численности. В первую очередь находим среднесписочную численность за каждый месяц: Январь: ((17 Х 19) + ((17 - 1) Х 12)) / 31 = 17. Февраль: ((16 Х 9) + (18 + 20)) / 29 = 17. Март: (18 Х 31) / 31 = 18. Апрель: (18 Х 30) / 30 = 18. Май: (18 Х 31) / 31 = 18. Июнь: (18 Х 30) / 30 = 18. Июль: (18 Х 31) / 31 = 18. Август: (18 Х 31) / 31 = 18. Сентябрь: (18 Х 30) / 30 = 18. Октябрь: (18 Х 31) / 31 = 18. Ноябрь: (18 Х 30) / 30 = 18. Декабрь: (18 Х 6) + ((18 - 3) Х 25)) / 31 = 16. Таким образом, среднесписочная численность за 2016г. составляет: (17 + 17 + (18 Х 9) + 16) / 12 = 18 человек. Подача сведений о среднесписочной численности работников Данный отчет можно подавать в бумажном варианте (обязательно два экземпляра) либо с помощью средств ТКС. Ответственность за непредставление сведений В качестве наказания за каждый отчет по фирме/организации, который был не представлен, предусмотрен штраф в размере 200 рублей. |

.png)

| Читайте: |

|---|

Новое

- Найти перо птицы: что сулит примета?

- Особенности увольнения женщины с ребенком Имеют ли право сокращать на производстве вдов

- Броненосцы типа "андрей первозванный" 254 мм пушки броненосца андрей первозванный

- Инсценировка музыкальной сказки для детей старшей группы (5—6 лет) I

- Организация (предприятие) и ее основные характеристики

- Патологоанатом, основные компетенции Различая в работе

- Управление социальной защиты населения на уровне муниципального образования введение

- Как узнать о плановой проверке моего предприятия

- Да уж, теперь не разгонишься

- Презентация на тему ""Уроки французского" В