Разделы сайта

Выбор редакции:

- Отслеживание сдэк Можно ли забрать посылку на складе сдэк

- Найти перо птицы: что сулит примета?

- Особенности увольнения женщины с ребенком Имеют ли право сокращать на производстве вдов

- Броненосцы типа "андрей первозванный" 254 мм пушки броненосца андрей первозванный

- Инсценировка музыкальной сказки для детей старшей группы (5—6 лет) I

- Организация (предприятие) и ее основные характеристики

- Селекция наука о создании новых пород животных Понятие о породе, сорт, штамм

- Патологоанатом, основные компетенции Различая в работе

- Управление социальной защиты населения на уровне муниципального образования введение

- Как узнать о плановой проверке моего предприятия

Реклама

| Что такое капитализация акций. Методы повышения капитализации компании, проверенные на практике. Реальная капитализация компании |

|

Рыночная капитализация — оценочный индикатор, позволяющий проанализировать общее отношение инвесторов к той или иной компании. Хотя он бок о бок указывается на официальных сайтах компаний рядом с такими параметрами, как EBITDA или P/E, назвать его мультипликатором сложно из-за необъективности. Это скорее базовый показатель для расчета более точных мультипликаторов, например, чистого долга . О том, как рассчитать рыночную капитализацию компании и о недостатках индикатора, читайте дальше. Рыночная капитализация: что это и чем индикатор может быть полезен инвесторуРыночная капитализация отражает общую стоимость размещенных акций, находящихся во владении инвесторов и собственников компании. Индикатор применяется для поверхностной оценки стоимости компании и анализа её динамики на определенном отрезке времени. Существует общая рыночная капитализация и биржевая оценка обыкновенных акций, находящихся в обороте. Многие источники трактуют рыночную капитализацию как умножение рыночной цены одной акции на число акций в обращении, но это еще менее точный показатель для оценки компании. Правильной была бы коррекция на так называемое разводнение капитала, которое может включать в себя:

О наличии таких бумаг в капитале компании подскажет финансовая отчетность, но найти на официальном сайте о них информацию без опыта будет сложно. Потому рекомендую руководствоваться оптимальной формулой: Рыночная капитализация = кол-во простых акций * текущая рыночная цена + кол-во привилегированных акций * текущая рыночная цена Вся информация для расчета есть в свободном доступе. Польза рыночной капитализации для инвесторов

Сравнивать капитализацию компаний одной отрасли, как и стоимость отдельно взятой акции, по-моему мнению, не целесообразно. Например, динамика акций Газпрома, несмотря на его капитализацию в почти 3 трлн рублей, для инвесторов не самая привлекательная, а стоимость акций банка ВТБ и вовсе исчисляется в копейках и потому не может быть сравнима, например, с акциями Сбербанка. Производные мультипликаторы на основе капитализации: PE Ratio, PS Ratio, Price Book Ratio. Недостатки оценки компании по значению рыночной капитализации

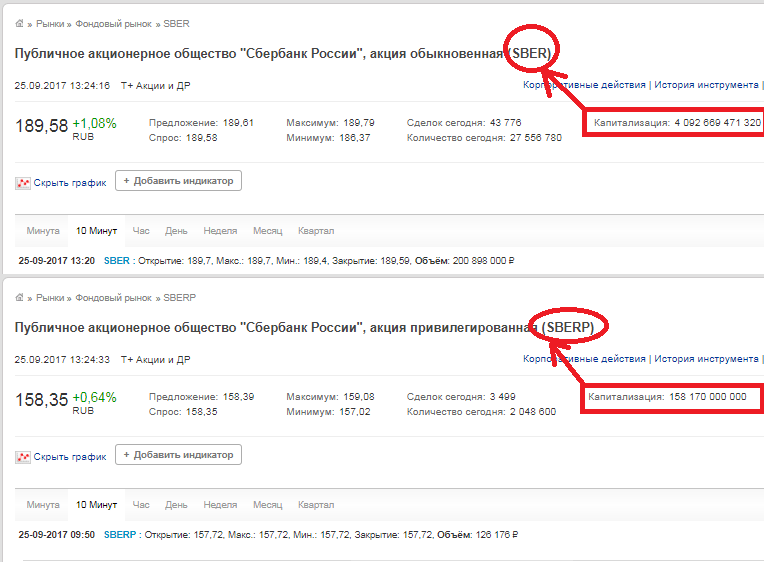

Практический пример расчета рыночной капитализации компанииВсе данные о количестве акций и об их текущей стоимости есть как на сайтах самих компаний и аналитических ресурсов, так и на самой бирже. Для примера возьмем ПАО «Уралкалий» . Количество обыкновенных акций — 2 936 015 891, цена закрытия — 144,85 рублей (данные на 25.09.2017). Умножаем эти цифры между собой и получаем рыночную стоимость 425,575 млрд рублей. Такая же цифра и на сайте биржи.

Обратите внимание, что на сайте биржи в строке «Капитализация» указывается не капитализация компании, а капитализация акции, то есть если у компании есть обыкновенные акции и привилегированные, то для получения рыночной капитализации компании необходимо сложить эти два числа.

Вывод . Расчет рыночной капитализации в сравнении с расчетом мультипликаторов EBITDA , P/E или чистого долга очень прост и однозначен. Но он служит только обобщенным индикатором и имеет большие погрешности. Основываться только лишь на динамике стоимости акций в момент принятия решения об инвестировании я бы не рекомендовал. Анализировать нужно все индикаторы и мультипликаторы в комплексе. Рыночная капитализация используется при расчете многих других полезных и нужных мультипликаторов, о которых я напишу немного позже. Рыночная капитализация компании (market capitalization) – это метрика, используемая для оценки стоимости всех выпущенных обыкновенных акций для определения относительного размера бизнеса. Она отличается от стоимости компании (enterprise value) и не учитывает выпущенные облигации, долги и другие ценные бумаги фирмы. Рыночная капитализация – это очень важный показатель, ежедневно используемый на фондовых биржах. Хотя вы можете слышать это выражение каждый день в различных экономических новостях, мало кто из инвесторов понимает, как рассчитывается эта величина. Но, на самом деле, ничего сложного здесь нет. Рыночная капитализация — формула и определениеЕсли просто, то это количество денег, которое бы вам понадобилось для выкупа всех по текущей рыночной цене. Например, копания Coca-Cola выпустила на момент написания статьи 4.358.700.821 акций, а цена составляет $39,47. Если мы хотели бы купить все акции Coca-Cola, то нам понадобилось бы 172 миллиарда долларов (4.358.700.821 * 39,47). Именно эта цифра и называется рыночной капитализацией компании.

Почему рыночная капитализация такая важная концепция? Она позволяет инвесторам понять относительный размер компании в сравнении с другими фирмами. Например, акции компании AutoZone (крупный поставщик автомобильных запчастей) стоят 671 доллар за штуку, что значительно больше стоимости акций Coca-Cola ($39), однако рыночная капитализация компании составляет 20 миллиардов долларов, что составляет всего 11% от аналогичного показателя производителя газировки (172 млрд.).

Подумайте о том, что все компании, независимо от своих размеров, функционируют в одних и тех же экономических условиях. Поэтому небольшие фирмы сложнее переживают различные финансовые кризисы в стране или мире, а если общее ослабление экономики затягивается, то некоторые фирмы могут и вовсе не выжить. С другой стороны, если экономика страны успешно растет, то небольшие компании развиваются значительно быстрее крупных корпораций. Они быстрее внедряют новые технологии, быстрее адаптируются к меняющемуся рынку. Это их основные преимущества.

Размер в инвестировании имеет значение. Некоторые инвесторы фокусируются на каком-то одном сегменте, а другие предпочитают распределять свои деньге между компаниями с различной рыночной капитализацией. Размер компании это только один из множества показателей, которые нужно учитывать при составлении своего портфеля, но он важен, поскольку большие и маленькие компании по-разному реагируют на рыночные изменения. Теперь самое время немного классифицировать размеры, чтобы проще было в них ориентироваться. Определяем размер

Как уже было сказано выше, это все очень условно и вы можете встретить другие значения. Некоторые инвесторы, например, делят компании только на три категории, вместо пяти. Есть мнение, что использование такой сегментации наиболее удобно, поскольку инвестирование в микро и мега-компании значительно отличается от остальных. Представителем мега-компаний является Apple (728 млрд.), а к категории микро можно отнести, например, BroadVision (28 млн.).

Готовьтесь к волатильностиЕсли вы инвестируете в микро и маленькие компании, то будьте готовы к тому, что цены на их акции могут менять очень быстро. $300 миллионов и $1 миллиард – внушительные цифры, но это мелкие мошки на слоне в мире фондовых рынков. В то же время компании вроде Apple тоже стали мега-корпорациями не в один день и сначала были маленькими компаниями, которые могли исчезнуть с лица земли так и оставшись незамеченными остальным миром. Инвестиции в маленькие компании – это высокий риск, но и возможность внушительно разбогатеть в случае успеха. ВыводВыживаемость компании не гарантируется ее размером, однако в море всегда дольше всех удается оставаться на плаву именно большим кораблям. С другой стороны маленькая компания – это рискованно, но именно такая может однажды сделать вас богачом. Если рассматривать тенденции развития бизнеса в России, то одна из самых распространенных - стратегия "капитализация бизнеса", которую в целом можно назвать позитивной. Каковы причины, по которым принимается решение использовать именно этот инструмент для дальнейшего развития компании, и разультаты его применения? Объем привлекаемых инвестиций непосредственно зависит от стоимости компании. Инвестиции, в свою очередь, обеспечивают внедрение новых технологий, повышение качества готовой продукции и/или услуг и еще массу позитивных факторов. Если рассматривать эту тенденцию с точки зрения макроэкономики, то результатом развития бизнеса является увеличение внутреннего валового продукта. Но с другой стороны, инструменты, которые используются при повышении капитализации бизнеса, являются краткосрочными. Хотя изначально они носят характер стратегический. На практике перед топ-менеджментом ставится задача повысить капитализацию бизнеса за довольно короткие сроки. Связано это с тем, что, к сожалению, собственники компаний до сих пор не могут позволить себе планировать развитие своего бизнеса на длительную перспективу. Причин несколько, и многие из них больше относятся к политике, к уровню коррупционности и преступности. Их мы рассматривать не будем. Причины принятия краткосрочных решений А вот на причинах принятия краткосрочных решений в менеджменте стоит остановиться подробнее. 1. Б ыстро меняющаяся внешняя среда. Рынок развивается стремительно, рост компаний во многих сферах деятельности колоссальный. В связи с этим возникают дополнительные сложности в применении долгосрочных инструментов. В текущей работе возникают сиюминутные проблемы, которые также требуют решения. И за этой рутиной сложно заглянуть в будущее хотя бы на десять лет вперед. Конечно, в России есть предприятия, которые занимаются стратегическим развитием. Но это либо представители крупного российского бизнеса, либо западные компании, работающие по корпоративным стандартам. Также я часто встречаю организации, которые выстраивают стратегию на пятилетнюю перспективу. 2. Специфика принятия решений. Как правило, даже при наличии стратегии собственники хотят добиться быстрого результата. Поэтому топ-менеджмент принимает решения таким образом, чтобы показатели функционирования компании были заметны уже через небольшой интервал времени. Таким образом, сам менеджмент замотивирован на достижение краткосрочных результатов. 3. Отсутствие преемственности политики и стратегического видения в компании. В России, как впрочем и в западных странах, является нормой часто менять работу. И если операционный сотрудник при переходе на другую службу на некоторый интервал времени создает вакуум на своем рабочем месте, то что же говорить о проблемах в компании, когда меняется топ-менеджмент. При вступлении в новую должность руководитель подразделения или компании в целом перестраивает систему управления, а организацию лихорадит. То же происходит и при смене собственника, только в большем масштабе. Кроме этого, не планируя долго задерживаться на одном месте, сотрудники стремятся достигнуть краткосрочного результата. Их не интересует, что с компанией будет после их ухода. На среднем уровне управления менеджмент волнует выполнение плана за месяц, на более высоком - выполнение плана за год. 4. Капитализация бизнеса как самоцель. Предприятие развивается до определенного момента, а затем собственник его продает. Чтобы совершить подобную сделку с максимальной выгодой, необходимо выбрать наиболее удачный момент в жизненном цикле компании/бренда (рис.). То есть изначально владелец не ставит перед собой цели создания такой компании, которая будет эффективна и через двадцать, и через тридцать лет. Рис. 1. Жизненный цикл компании В среднем по статистическим данным в США и Европе компании живут 40-50 лет. На российском более нестабильном рынке о статистике говорить еще рано. Однако, очевидно, что, даже если исключить фирмы-однодневки, то картина вырисовывается не такая оптимистичная. Хотя и 40-50 лет для компании - это не много. Организации, которым больше 100 лет, вообще можно пересчитать по пальцам. А ведь именно они являются мировыми лидерами в своей отрасли, именно они думают с перспективой 10-25 лет вперед. Ну а теперь предлагаю перейти к наглядным примерам. Давайте вспомним, каким образом оценивается стоимость компании и благодаря каким факторам реализуется стратегия «Капитализация бизнеса». Методик много (наиболее известные из них - EVA, MVA, SVA, CVA и CFROI), мы не будем подробно их рассматривать. В общем виде стоимость компании можно записать как: Стоимость компании = инвестированный капитал + дисконтированная EVA от существующих проектов + дисконтированная EVA от будущих инвестиций. Economic Value Added (EVA) - модель расчета экономической добавленной стоимости является самой известной и распространенной и вычисляется на основании следующей формулы: EVA = NOPAT - WACC x CE, где NOPAT (Net Operation Profi t After Taxes) - чистая операционная прибыль после уплаты налогов;

WACC (Weighted Average Cost of Capital) - средневзвешенная стоимость капитала; CE (Capital Employed) - сумма инвестированного капитала. Рассмотрим подробнее факторы, влияющие на расчет. NOPAT (чистая операционная прибыль после уплаты налогов) может быть рассчитана следующим образом: NOPAT = чистая прибыль до налогообложения + проценты к уплате + проценты по лизинговым платежам + амортизация гудвилла (амортизация нематериальных активов) - сумма уплаченных налогов. В дальнейшем может понадобиться детализация расчетных показателей. WACC учитывает доли и рыночную стоимость капитала как собственного, так и заемного, связанные с использованием капитала риски, а также риски, присущие данному предприятию. Может быть рассчитана: WACC = стоимость собственного капитала х доля собственного капитала + стоимость заемного капитала х доля заемного капитала. Cost of Capital (стоимость капитала) можно рассчитать по формуле модели оценки риска CAPM (capital assets pricing model): СС = Rf + ?(Rm - Rf) , где Rf - безрисковая ставка доходности; Рыночный уровень доходности; Коэффициент, отражающий корреляцию актива и рынка (цены и индексы). Из приведенной зависимости следует, что увеличение EVA за рассматриваемый период может привести к снижению стоимости компании по нескольким причинам. Казалось бы, сама методика учитывает все самые важные характеристики, в том числе и актуальную для нас логистическую составляющую. Но…. Рост показателя Economic Value Added (EVA) в каком-либо периоде может быть вызван факторами, имеющими негативные последствия в долгосрочной перспективе. А так как инвестиции в логистику, как правило, дорогостоящие, то они как раз и попадают в данную долгосрочную перспективу. Влияние краткосрочных решений на стоимость компании Основной и самый больной вопрос при принятии краткосрочных решений с целью повышения стоимости компании -сокращение издержек . Какие издержки сокращают в первую очередь? Как правило, заработную плату. Последствие - отток высококвалифицированных специалистов, перераспределение обязанностей на меньшее количество сотрудников, усталость и общая неудовлетворенность коллектива, отсутствие внутренней мотивации на эффективную работу, большее количество ошибок, как следствие - увеличение издержек в других областях. Если оформить эту логическую цепочку лаконично, то ее можно представить следующим образом: «В долгосрочной перспективе такой подход может привести к оттоку «талантов», что ослабит конкурентные позиции и приведет к снижению будущей EVA». Другой момент при оценке стоимости компании - это инвестиции . Если речь идет об инвестициях в складские и транспортные мощности, то они ложатся на капитальные затраты, что тоже не увеличивает стоимость компании.

Если речь идет об инвестициях в информационное обеспечение, то в краткосрочных периодах картина выглядит таким образом: программный продукт изначально приобретается не с целью повысить эффективность логистики, а с целью повысить будущую стоимость компании. Практика принятия управленческих решений пронизана инерцией бухгалтерского видения операций компании. Главная сложность заключается уже в самой трактовке издержек и прибыли. Из бухгалтерской трактовки следует, что положительный результат деятельности компании достигается тогда, когда доходы покрывают фактические расходы. Но в условиях нарастания скоростей в бизнесе к такому огрублению видения результата нужно относиться чрезвычайно осторожно. В данном случае игнорируются проблемы инвестиционного риска. Ни один из показателей бухгалтерской прибыли не отражает инвестиционных потребностей компании и далек от величины свободных для изъятия собственником денежных средств. Однако без анализа инвестиций и их планирования нельзя выполнить задачу стратегического управления в целом и в частности развития эффективной логистики в компании. Здесь подход еще проще - обосновать инвестиции в логистическую инфраструктуру еще сложнее. Обоснование инвестиций в логистические направления Чтобы не заканчивать на грустной ноте, давайте рассмотрим инструменты, которые позволят исправить данные перекосы. Особенно если от нас зависит само обоснование инвестиций в то или иное направление в логистике. Главный посыл данных инструментов - продемонстрировать, что инвестиции обеспечат изменение издержек в перспективе и повысят эффективность в различных функциональных областях (от оборачиваемости запасов до амортизации гудвилла). Основные инструменты. 1. Использование на практике элементов управления системами в таком отдельном блоке, как причинно-следственная связь. Пример: необходимы инвестиции в развитие складского хозяйства. При обосновании потребной суммы особое внимание стоит уделить существующим затратам на погрузочно-разгрузочные работы, существующим потерям и трудоемкости работ, а еще большее внимание уделить уровню сервиса. 2. Применение Функциональностоимостного анализа хотя бы в локальных целях (activity - based costing ). Так как данный подход позволяет учитывать издержки по процессам, то появляется возможность выявлять виды работ, создающие и не создающие добавленную стоимость (в трактовке - ценности). Часто достаточно просто проанализировать процессы, чтобы понять их неэффективность. Если этого для обоснования недостаточно, тогда придется продемонстрировать, во что они обходятся компании. 3. Система Сбалансированных показателей (Balanced Scorecard ) позволяет, используя декомпозицию показателей, сформировать данные, отражающие не только финансовую сторону деятельности, но и качественную. Так благодаря причинно-следственной связи выявляют ту основу, от которой зависит достижение стратегических целей. А ведь именно достижение стратегических целей компании лежит в основе данного инструмента. 4. Использование элементов «Best practice» (лучшая практика). Карла О’Делл, Джек Грейсон Младший и Ними Эссэйдес предложили определение лучшей практики (best practice): «Лучшие практики - это те, которые запомнились выдающимися результатами и которые могут быть адаптированы к нашей ситуации». Этот инструмент в настоящее время становится все популярней. Видя успешную компанию (лучшую в своей области) многие стараются дотянуться до ее уровня, как реализуя тактические цели с помощью конкретных инструментов, так и развивая стратегическое мышление в целом. Это особенно актуально для логистики и маркетинга, так как данные направления в России достаточно молоды. Успехи, особенно российских компаний, на данных поприщах весьма значимы при обосновании инвестиций для топ-менеджеров, принимающих решения. Особое внимание в данном случае стоит уделить восточным компаниям. Именно они являются лидерами в повышении стоимости компании за счет ориентации на долгосрочную перспективу. Ольга Грязнова, тренер-консультант, Logist-ICS Капитализацию компании можно рассчитывать различными способами, отталкиваясь от базовых способов оценки компании - доходного и сравнительного. В частности, провести все необходимые расчеты финансовый директор может с помощью метода отраслевых коэффициентов. Также стоит обратить внимание на показатель EBIDTA и коэффициент дисконта к стоимости публичных компаний. Наиболее простой способ оценки стоимости бизнеса для компании, акции которой обращаются на бирже (оценка рыночной капитализации) – применение формулы Количество акций в обращении × Цена за акцию. Однако ее не всегда можно воспринимать как объективный показатель. Еще более сложной и запутанной выглядит ситуация с непубличными компаниями. Понять, сколько точно стоит бизнес, можно лишь продав его. Все остальное – лишь оценки и предположения, причем разной степени достоверности. Всем известны три основных способа оценки компании:

Первый метод в рамках данной статьи рассматривать не будем, поскольку он в большей степени относится к определению ликвидационной стоимости и распродаже активов , мы же рассматриваем действующий бизнес. Остальные способы ориентированы на «будущее» компании, то есть предполагают ее развитие. Определение капитализации будущими денежными потокамиНачнем с известной формулы дисконтированного денежного потока: Kd = WACC = f(CC) CC = Risk_averse + State_premium + + Industry_premium + Ent_premium где FCF(n ) – свободный денежный поток n-го периода; Kd – коэффициент дисконта компании; TV – Terminal value, стоимость в конце периода; CC – стоимость капитала; Risk_averse – стоимость капитала при избегании риска; State_premium – премия за страновой риск; Industry_premium – премия за отраслевой риск; Ent_premium – премия за риск оцениваемого предприятия. Из формулы следует, что капитализация определяется будущими свободными денежными потоками и премией за риск. Но поскольку ни на страновой, ни на отраслевой риски менеджмент повлиять не в состоянии, областью приложения его усилий становится риск, ассоциируемый непосредственно с предприятием. Снизить размер дисконта можно за счет нескольких факторов, в их числе:

Отчетность по МСФО (или US/UK GAAP) и аудит. Без них, скорее всего, обсуждать сделку инвесторы даже не начнут. Для многих российских холдингов, которые существуют как формально неаффилированные группы, формирование консолидированной аудированной отчетности остается проблемой. И лишь акционеры могут повлиять на положение, согласившись с дополнительными тратами и поручив менеджменту отказаться от непрозрачных операций и организационной структуры. Задача финансового директора – убедить их в этом. Так можно добиться повышения капитализации. Структура акционерного капитала при оценке капитализации играет существенную роль. Объяснить важность этого пункта можно с помощью простого примера. Допустим, акционеры привлекают инвестора для развития, финансирования проектов и т.д. Если в дальнейшем между акционерами возникнет конфликт, то компания получит набор сопутствующих проблем. Поэтому инвестору значительно проще иметь в совладельцах только одно юридическое лицо, то есть вывести возможные неурядицы за пределы консолидации, что лучшим образом скажется на росте капитализации. Корпоративное управление , совет директоров и процедуры принятия решений. С одной стороны, инвестор положительно оценит должным образом сформированную структуру управления, разграничение полномочий, закрепленные документально, – это придаст некоторую уверенность, что действия менеджмента «от отчетности до отчетности» не повредят его интересам, а для владельцев бизнеса станет дополнительным аргументом в переговорах. Однако есть и обратные примеры влияния качества корпоративного управления на стоимость бизнеса . Один из последних – стоимость акций ТНК-ВР после покупки компании «Роснефтью» и отказа в выплате дивидендов упала со 101 до 35 рублей. Конечно, особо стоит отметить, что вопросы создания структуры корпоративного управления не входят в зону ответственности финансового директора, однако он должен обсуждать их с собственниками и менеджментом. Риск-менеджмент как система в последние несколько лет обрел своего рода стандарт: формализованная структура, наличие карты рисков, контроль над изменением ситуации. К примеру, в фармацевтической отрасли наиболее существенны следующие риски: несоответствие продукции законодательным требованиям, неэффективность научных исследований и разработок, снижение рентабельности в условиях госрегулирования цен на препараты из списка жизненно важных. Стратегия развития бизнеса , последовательная и понятная для инвестора. При оценке рассматриваются «будущие» денежные потоки компании, поэтому менеджменту и акционерам важно знать ответы на вопросы «что?», «как?» и «когда?». Перефразируя поговорку «покупают слухи, продают факты», можно сказать, что покупают стратегию, позволяющую заглянуть в будущее и нацеленную на увеличение капитализации. Интересная статья? Добавьте страницу в закладки или распечатайте ее. Влияние финансового директора на денежный потокФинансовый директор может максимизировать денежный поток с помощью ряда инструментов. Часть из них (система бюджетного контроля, финансовый контроль, риск-менеджмент, минимизация непроизводительных затрат, контроль за рабочим капиталом) не требует дополнительных пояснений. В рамках данной статьи стоит подробнее остановиться на таких инструментах, как модернизация оргструктуры, выделение в ней проектов развития, а также мониторинг проектов. Основных причин две: во-первых, управлять проектами нужно иначе, нежели устоявшейся операционной деятельностью, во-вторых, это связано с представлением финансовых результатов компании. Любое крупное изменение, например, региональное развитие, информационная система, корпоративный университет или переезд в новый офис, сначала требует инвестиций, и лишь потом они частично или полностью окупаются. Поэтому компания, формирующая отчетность, которая позволяет выделить проекты и не прячет все затраты в раздел «общепроизводственных» или «общехозяйственных», позволит как акционерам, так и потенциальным инвесторам правильнее оценить стоимость бизнеса. Если проекты выделены в отдельные направления, при оценке капитализации компании можно использовать формулу: DCF = DCF(as_it_is) + ∑Kpi × FCFi(n) : (1 + Kdi)n где DCF(as_it_is) – дисконтированный денежный поток по текущей деятельности компании; Kpi – коэффициент вероятности реализации i-го проекта; FCFi – свободный денежный поток i-го проекта; Kdi – коэффициент дисконтирования i-го проекта. Сравнительный методТеперь рассмотрим капитализацию компании с помощью инструментов сравнительного метода. Капитализацию бизнеса можно рассчитать с помощью метода отраслевых коэффициентов, по аналогии с рыночной стоимостью публичных компаний или же по аналогии со стоимостью компаний в рамках сделок M&A. В качестве примера вновь возьмем фармацевтическую отрасль, к которой относятся «НПО Петровакс Фарм» и «Акрихин» (нынешнее и предыдущее места работы автора статьи): EV = Kd × average_(EVх: EBITDAх) × EBITDA+ + ∑Kpi × FCFi(n) : (1 + Kdi)n – Net_Debt где Kd – коэффициент дисконта к стоимости публичных компаний; average_(EVx / EBITDAх) – среднеотраслевой показатель EV/EBITDA, Net_Debt – чистый долг оцениваемой компании. ПРИМЕР В процессе переговоров по сделке M&A между компаниями «Акрихин» и Polpharma базовая оценка капитализации рассчитывалась по формуле, приведенной выше, то есть через расчетный отраслевой коэффициент. Сложность заключалась в выборе правильного значения, поскольку в России не так много публичных фармкомпаний. Значителен был и разброс коэффициента EV/EBITDA: Фармстандарт – 20,1, ВероФарм – 12,6, МастерЛек – 10,8. Влияние финансового директора на EBITDA и дисконтФинансовому директору, который стремится повысить капитализацию бизнеса, стоит обратить внимание на показатель EBITDA и коэффициент дисконта к стоимости публичных компаний. Работа над повышением EBITDA в целом аналогична подходу к максимизации свободного денежного потока, который рассматривался ранее. Однако есть и некоторые хитрости, связанные, к примеру, с тем, что DCF считается по ожидаемым будущим денежным потокам, а EBITDA – «здесь и сейчас». Поэтому аренда или лизинг оборудования (они, как правило, дешевле, нежели стоимость собственного капитала) может дать более оптимистичную картину по методу DCF, а для максимизации текущего значения EBITDA полезнее привлечь кредит на их приобретение (проценты по кредиту и амортизация EDITDA не уменьшают). Распространен также метод «накачивания» продаж за счет роста остатков на складах дистрибуторов, которых стимулируют дополнительной отсрочкой или скидкой за объем – это уменьшает продажи следующего периода, зато в отчетном позволяет получить хороший результат. Зачастую также используются варианты наращивания стоков готовой продукции, что позволяет «спрятать» часть общепроизводственных расходов в активах компании, а также усиление претензионной работы, включая истребование просроченной дебиторской задолженности через суд. Теперь о дисконте к капитализации публичных компаний. Повлиять на него можно с помощью следующих мер: повышения качества корпоративного управления, обеспечения юридической «чистоты», поддержания репутации компании и акционеров, совершенствования структуры владения, финансового аудита, аудита системы качества, а также готовности к проведению due diligence. Принцип прост: чтобы иметь коэффициенты, как у публичных компаний, стиль управления и контроля, отчетность должны быть максимально близки к их стандартам. Отличие лишь в том, что информация не становится общедоступной. Среди перечисленных инструментов, влияющих на коэффициент дисконта, в первую очередь стоит обратить внимание на репутацию компании и акционеров, а также готовность к проведению due diligence. В первом случае речь идет о практических шагах по формированию репутации надежного заемщика и партнера на рынке. Например, часто компании, прежде чем выйти на IPO, выпускают облигации, что дает им определенную известность среди инвестбанкиров и позволяет с меньшими рисками (и техническими, и репутационными) проверить готовность компании к размещению. Готовность к due diligence также играет немаловажную роль, поскольку любая выявленная при этом проблема дает инвестору повод к снижению цены (торг, как правило, ведется во время процедуры оценки). А значит, подготовка к прохождению due diligence (внедрение необходимых процедур, решение существующих проблем) снижает этот риск, а инвестору дает уверенность в качестве актива, что повышает его капитализацию. Не стоит забывать и то, что каждый найденный недостаток работает на уменьшение стоимости, а иногда даже может расстроить саму сделку. Один из наиболее близких финансовому директору примеров – аудит. Проходить его успешно у компании N можно на протяжении многих лет. Но если по требованию потенциальных инвесторов компания обратится за услугами к аудитору из первого-второго эшелонов, пройти его будет значительно сложнее. Аналогичные вопросы у проверяющих могут возникнуть практически в любом анализируемом направлении: экологическая безопасность, трудовые отношения и охрана труда, налоги, система качества и прочее, то есть все, что интересует инвесторов, особенно если речь идет о публичном размещении. В заключение стоит отметить, что финансовый и стратегический инвесторы по-разному смотрят на приобретаемую компанию. Так, к примеру, для Polpharma (это был стратегический инвестор), заинтересованной в приобретении компании «Акрихин», одним из важных вопросов оказалось управление складом и возможность его оперативного расширения – после сделки инвестор планировал отказаться от отдельного склада для импортируемых лекарств из Польши и отгружать препараты со склада «Акрихина». Поэтому объединенной команде специалистов обеих компаний дополнительно пришлось рассчитывать пропускную способность склада, возможность расширения номенклатуры, зонирование по статусам службы качества, готовность информационной системы поддерживать два потока (собственной и привезенной продукции) и т.п. Первичное публичное предложение (Initial Public Offering, IPO) - первая публичная продажа акций частной компании, в том числе в форме продажи депозитарных расписок на акции. Продажа акций может осуществляться как путем размещения дополнительного выпуска акций путем открытой подписки, так и путем публичной продажи акций существующего выпуска акционерами частной компании. Основной целью проведения IPO является получение так называемой «учредительской прибыли» - прибыли, получаемой учредителями акционерных обществ в виде разницы между суммой от продажи выпущенных акций и капиталом, действительно вложенным ими в акционерное предприятие. Существует три наиболее распространенных метода проведения IPO : - метод фиксированной цены (открытое предложение): при проведении IPO по методу отрытого публичного предложения цена акций определяется заранее. При данном методе существует период сбора заявок, в течение которого инвестиционный банк собирает заявки на акции компании. Сбор заявок продолжается до тех пор, пока не будут собраны заявки на все предлагаемые на продажу акции компании, или же эмитент не отменит размещение акций. Этот метод является весьма распространенным за пределами США, однако применяется все реже, особенно на более крупных и активных рынках; - метод аукциона : является самым распространенным способом продажи правительственных облигаций, а также часто применяется при приватизациях, однако для проведения первичного размещения акций используется относительно редко. Аукционы часто приводят к "недопродажам" акций компании, что является основным их недостатком. С точки зрения ценообразования, аукционы могут быть оптимальны в случае, когда существует значительное количество информации о компании и эта информация широко распространена среди большого количества разрозненных инвесторов. Поэтому аукционы часто выбираются для приватизации известных компаний в отраслях, которые хорошо изучены и понятны инвесторам, имеют большое количество сотрудников и значительную клиентскую базу. - метод формирования книги заявок : основное отличие метода формирования книги заявок заключается в том, что этот метод дает андеррайтеру (сторона, гарантирующая эмитенту выручку от продажи выпуска ценных бумаг, обычно в качестве андеррайтера выступает инвестиционный банк) полный контроль над распределением акций компании среди потенциальных инвесторов. Процесс формирования книги заявок начинается с объявления диапазона цены (Price Range), который носит предварительный характер, и часто окончательная цена может устанавливаться за пределами первоначального интервала. Согласно формальной процедуре сбора заявок, инвестиционные банкиры предлагают институциональным инвесторам "высказать интерес" в акциях компании. В качестве показателя интереса выступает заявка (Bid) на определенное количество акций компании. Также потенциальные инвесторы могут указать максимальную цену, которую они готовы заплатить за акцию (Limit Price). Время формирования книги заявок в среднем занимает два месяца, но иногда может затянуться до четырех месяцев. Книга содержит заявку (Bid) каждого потенциального инвестора, название данного инвестора, количество требуемых акций и максимальную цену (Limit Price). В ней также отличена дата внесения заявки и дата всех последующих пересмотров заявки. Существует три типа заявок: - простая заявка (Strike Bid) на покупку определенного количества акций независимо от окончательной цены акций; - заявка с указанием максимальной цены (Limit Bid), в том случае, когда инвестор указывает максимальную цену, по которой он готов купить акции; - ступенчатая заявка (Step Bid), в которой указывается количество акций в зависимости от уровня цен. Существуют также «гибридные» методы проведения IPO, при которых для продажи разных траншей акций используются определенные методы: аукцион/открытое предложение; аукцион/формирование книги заявок; формирование книги заявок/открытое предложение (самый распространенный способ). Основные этапы проведения IPO (по методу формирования книги заявок) 1. Долгосрочная подготовка компании к IPO. Примерно за два года до выхода на публичный рынок компания должна начать выполнять основные требования, предъявляемые к публичным компаниям, - разработать бизнес-план и регулярно подготавливать финансовую отчетность. 2. Формирование команды для проведения IPO и общее собрание. На этом этапе компания должна выбрать ведущий инвестиционный банк, юридическую фирму и аудитора. Инвестиционный банк будет выступать основным советником эмитента. 3. Разработка проспекта эмиссии. Предварительный проспект является основным маркетинговым инструментом и должен содержать всю необходимую инвесторам информацию о компании. Как правило, он включает финансовую отчетность за последние пять лет, описание целевого рынка компании, конкурентов, стратегии развития, команды менеджеров и пр. Предварительная версия проспекта печатается и подается для проверки в Комиссию по ценным бумагам. Ведущий андеррайтер подбирает инвестиционный синдикат, который поможет распределить акции компании среди инвесторов. Предварительный проспект рассылается институциональным инвесторам. 4. "Дорожное шоу". Одновременно начинается "дорожное шоу" (Road Show), т.е. посещение собраний инвесторов в различных городах и презентация компании крупным инвесторам (фондам, страховым компаниям, банкам, физическим лицам). Цель данного мероприятия - убедить потенциальных инвесторов купить акции компании. Продолжается 3-4 недели. По окончании «дорожного шоу» руководство компании встречается с инвестиционными банкирами для согласования окончательного объема выпуска и цены акций ("цена предложения"). Цена и объем выбираются в зависимости от ожидаемого спроса на акции компании. После согласования окончательной стоимости предложения и размера эмиссии, печатается финальная версия проспекта и ценовая поправка (Рrice Аmendment). Далее, в случае ее одобрения, начинается распределение акций среди инвесторов. 5. Начало торговли акциями компании. После согласования цены акций и не ранее, чем через два дня после выпуска окончательной версии проспекта компании, объявляется о вступлении IPO в силу (обычно после закрытия торгов). Определенное количество акций компании распределяется между членами инвестиционного синдиката, брокерами и их клиентами. Торговля акциями компании на бирже начинается на следующий день после объявления IPO. Ведущий андеррайтер отвечает за организацию гладкой торговли и обеспечение ценовой стабилизации акций компании. 6. Завершение сделки. Сделка по андеррайтингу (деятельность инвестиционных посредников по гарантированному выпуску ценных бумаг на первичном рынке) считается завершенной, когда компания передает свои акции андеррайтеру, а он переводит полученные деньги на счет компании (обычно через три дня). Через семь дней после дебюта компании IPO объявляется состоявшимся. Через 25 дней с момента начала торговли заканчивается так называемый "период молчания". Только по окончании этого периода андеррайтер и другие члены синдиката могут делать публичные прогнозы и определять стоимость компании, а также давать рекомендации инвесторам относительно покупки акций компании. Максимальная активность IPO на международном фондовом рынке была зарегистрирована в 1999 г., когда впервые выпустили ценные бумаги более 200 компаний. Российская компания впервые провела IPO за рубежом в 1997 г., разместив акции на фондовой бирже Нью-Йорка. Этой компанией была ОАО "ВымпелКом". Решение об увеличении уставного капитала за счет дополнительной эмиссии может быть принято либо общим собранием акционеров, либо единогласно советом директоров (наблюдательным советом). Поскольку уставный капитал состоит из суммы номинальных стоимостей как обыкновенных, так и привилегированных акций, то и его увеличение может производиться за счет дополнительной эмиссии как тех, так и других акций. Поэтому при принятии решения об увеличении уставного капитала путем размещения дополнительных акций должны быть определены количество размещаемых дополнительных обыкновенных и привилегированных акций каждого типа в пределах количества объявленных акций каждой категории (типа). Увеличение уставного капитала путем размещения дополнительных акций может предусматривать привлечение дополнительного капитала или использование для этой цели имущества общества, т. е. не предусматривать получение. Цена размещения дополнительных акций устанавливается советом директоров в соответствии с требованиями закона. Оплата акций, размещаемых дополнительно, может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами, а также иными правами, имеющими денежную оценку. Акции сразу оплачиваются полностью. Номинальная стоимость акций относится к уставному капиталу компании, разница между номиналом и ценой продажи - эмиссионный доход - к добавочному капиталу. акция капитализация рынок совокупный |

| Читайте: |

|---|

Популярное:

Особенности увольнения руководителя организации

|

Новое

- Найти перо птицы: что сулит примета?

- Особенности увольнения женщины с ребенком Имеют ли право сокращать на производстве вдов

- Броненосцы типа "андрей первозванный" 254 мм пушки броненосца андрей первозванный

- Инсценировка музыкальной сказки для детей старшей группы (5—6 лет) I

- Организация (предприятие) и ее основные характеристики

- Селекция наука о создании новых пород животных Понятие о породе, сорт, штамм

- Патологоанатом, основные компетенции Различая в работе

- Управление социальной защиты населения на уровне муниципального образования введение

- Как узнать о плановой проверке моего предприятия

- Да уж, теперь не разгонишься