Разделы сайта

Выбор редакции:

- Отслеживание сдэк Можно ли забрать посылку на складе сдэк

- Найти перо птицы: что сулит примета?

- Особенности увольнения женщины с ребенком Имеют ли право сокращать на производстве вдов

- Броненосцы типа "андрей первозванный" 254 мм пушки броненосца андрей первозванный

- Инсценировка музыкальной сказки для детей старшей группы (5—6 лет) I

- Организация (предприятие) и ее основные характеристики

- Селекция наука о создании новых пород животных Понятие о породе, сорт, штамм

- Патологоанатом, основные компетенции Различая в работе

- Управление социальной защиты населения на уровне муниципального образования введение

- Как узнать о плановой проверке моего предприятия

Реклама

| Импорт из еаэс документы порядок. Контрагент из еаэс: особенности оформления и уплаты ндс. Ндс при импорте из стран еаэс |

|

С 1 июля 2010 года, начал свое действие Евразийский экономический союз. На сегодняшний день государствами—членами Евразийского экономического союза являются Республика Армения, Республика Беларусь, Республика Казахстан, Киргизская Республика и Российская Федерация. В рамках Таможенного союза ЕАЭС отменен таможенный контроль и таможенное оформление перемещения товаров, работ, услуг между странами-участницами. Однако любой экспорт и импорт по-прежнему подлежат обложению косвенными налогами, а именно - НДС и акцизами. Порядок налогообложения при импорте товаров в пределах Евразийского экономического союза (далее - ЕАЭС) регулируется:

1. Настройка программы и справочников Настройка программы.Для того, чтобы появилась возможность отражать в программе 1С:Бухгалтерия 3.0 операции по ввозу на территорию РФ товаров с территории государств-членов ЕАЭС необходимо настроить программу. В настройках программы (раздел Главное - подраздел Настройки - Функциональность ) на закладке "Запасы" необходимо установить флажок "Импортные товары". Настройка справочника "Контрагенты".При внесении в справочник "Контрагенты" (раздел Справочники - подраздел Покупки и продажи ) нового поставщика из государств-членов ЕАЭС, необходимо внимательно заполнять сведения в поле Страна регистрации, заменив заполняемое по умолчанию значение "РОССИЯ" на страну регистрации контрагента, входящего в Таможенный союз. При правильном указании страны регистрации контрагента появится возможность ввести налоговый и регистрационный номера налогоплательщика, применяемый в государствах-членах ЕАЭС, а также задействовать специальный порядок учета ввозимых товаров и расчетов с бюджетом.

Настройка справочника "Номенклатура".В справочнике "Номенклатура" (раздел Справочники - подраздел Товары и услуги ) для ввозимых товаров следует указать соответствующий код ТН ВЭД в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 "Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза".

2. Регистрация поступления товаров Поступление товаров из государств-членов ЕАЭС в программе регистрируем с помощью документа "Поступление (акт, накладная)" с видом операции "Товары (накладная)" (раздел Покупки - подраздел Покупки ). В целом документ заполняется стандартным образом, обратить внимание следует на ставку НДС. Поскольку в соответствии с п. 1 ст. 72 Договора о ЕАЭС и п. 3 Протокола о косвенных налогах, экспортер товаров применяет нулевую ставку НДС, а налог при импорте исчисляется и уплачивается покупателем, в поле "% НДС" автоматически указывается значение "0%".

Для заполнения форм статистической отчетности в документе "Поступление (акт, накладная)" с помощью гиперссылки "Грузоотправитель и грузополучатель" можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ. Выбор вида транспорта осуществляется из выпадающего меню.

Согласно пп. 4 п. 20 Протокола о косвенных налогах налогоплательщик-импортер должен представить вместе с налоговой декларацией счета-фактуры продавца, оформленные в соответствии с законодательством государства-члена ЕАЭС при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров. Согласно приложению 2 к Протоколу об обменен информацией, в графах 10 и 11 заявления о ввозе товаров должны быть указаны номер и дата счета-фактуры. Для дальнейшего автоматического заполнения реквизитов (номера и даты) счет-фактуры, зарегистрируйте полученную от продавца эту счет-фактуру в документе "Поступление (акт, накладная)".

После проведения документа "Поступление (акт, накладная)", будут сформированы следующие проводки:

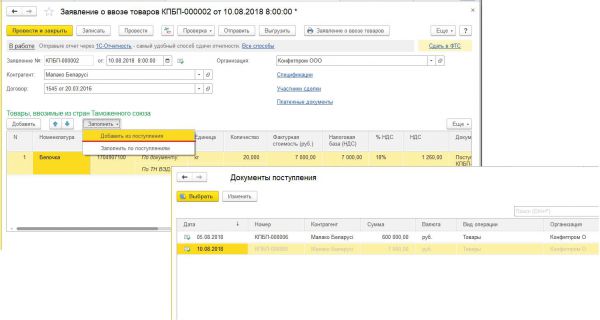

3. Начисление НДС по ввезенному товару При ввозе товаров с территории государств-членов ЕАЭС покупатель обязан перечислить в бюджет ввозной НДС (п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13 Протокола о косвенных налогах). Уплата ввозного НДС производится не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола о косвенных налогах). Налоговая база определяется на дату принятия на учет ввезенных товаров на основе стоимости приобретенных товаров (п. 14 Протокола о косвенных налогах). Налогоплательщик - импортер обязан представить в налоговый орган налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию РФ с территории государств-членов ЕАЭС, утв. Приказом Минфина России от 07.07.2010 № 69н, не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 20 Протокола о косвенных налогах). Вместе с заполненной налоговой декларацией по импорту из Республики Беларусь и Республики Казахстан в налоговую инспекцию также необходимо представить заявление о ввозе товаров и уплате косвенных налогов (далее - заявление о ввозе товаров) на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление о ввозе товаров в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика (пп. 1 п. 20 Протокола о косвенных налогах). Начисление НДС и формирование заявления о ввозе товаров производится в программе с помощью документа "Заявление о ввозе товаров" (раздел Покупки - подраздел Покупки ). Заявления о ввозе товаров можно заполнить на основании поступления, для этого необходимо в документе "Поступление (акт, накладная)" нажать кнопку Создать на основании и выбрать соответствующую команду.

Если документ "Заявление о ввозе товаров" формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления.

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т.е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика в течение отчетного месяца. При необходимости отражения в одном документе "Заявление о ввозе товаров" сведений о всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика, необходимо с помощью кнопки Заполнить выполнить команду Добавить из поступления , выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление. При этом доступны к выбору будут только те документы "Поступление (акт, накладная)", на которые еще не было введено Заявление о ввозе товаров. В результате в документе "Заявление о ввозе товаров" будут указаны товарные позиции из всех выбранных документов "Поступление (акт, накладная)".

В результате проведения документа "Заявление о ввозе товаров" будет сформирована бухгалтерская проводка ДТ 19.10 КТ 68.42 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза в августе 2018 г. товаров из стран ЕАЭС.

По кнопке Заявление о ввозе товаров из формы документа можно просмотреть сформированное Заявление о ввозе товаров.

Используя соответствующие кнопки можно выгрузить сформированное заявление для передачи его в налоговый орган через ТКС, либо отправить его через 1С:Отчетность из документа "Заявление о ввозе товаров". Напомним, что в соответствии пп. 1 п. 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика. Используя гиперссылку Сдать в ФТС в форме документа "Заявление о ввозе товаров" можно сформировать Статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами-членами ЕАЭС, утв. постановлением Правительства РФ от 07.12.2015 № 1329 для передачи ее в федеральную таможенную службу.

Начисленная сумма НДС по ввезенным в августе 2018 г. товарам стран ЕАЭС в размере 1260,00 руб. будет автоматически отражена в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств - членов таможенного союза (раздел Отчеты - подраздел 1С-Отчетность - гиперссылка Регламентированные отчеты ). Вместе с декларацией и заявлением о ввозе товаров в налоговый орган также необходимо представить документы, поименованные в п. 20 Протокола о косвенных налогах. Для рассматриваемого примера таким документами будут являться:

4. Уплата начисленной суммы НДС в бюджет Для выполнения операции для уплаты НДС по товарам, ввозимым из стран ЕАЭС, в программе необходимо создать документ "Списание с расчетного счета" (раздел Банк и касса - подраздел Банк ). Документ "Списание с расчетного счета" можно создать вручную или на основании выгрузки из других внешних программ (например, "Клиент-банк"). Оплата налога производится по каждому оформленному заявлению о ввозе товаров. Для заполнения документа "Списание с расчетного счета" на уплату налога необходимо в поле "Вид операции" установить значение "Уплата налога", в поле "Налог" выбрать значение НДС на товары ввозимые на территорию РФ и заполнить соответствующие реквизиты документа:

В результате проведения документа будет сформирована бухгалтерская проводка ДТ 68.42 КТ 51 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза товаров из стран ЕАЭС.

5. Заявление налогового вычета В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары. Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС. Для налогового вычета суммы НДС, начисленной при ввозе на территорию РФ товаров с территории государства-члена ЕАЭС, необходимы заявление о ввозе товаров с отметкой налогового органа и платежные документы, подтверждающие фактическую уплату НДС. В связи с тем, что вычет производится только после проставления налоговым органом отметки на заявлении о ввозе товаров (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180), для предъявления к вычету суммы НДС, уплаченной при ввозе товаров, необходимо выполнить процедуру подтверждения уплаты НДС. Подтверждение уплаты НДС производится с помощью регламентной операции "Подтверждение оплаты НДС в бюджет", которая вызывается из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца ). В документе "Подтверждение оплаты НДС" сведения о сформированных заявлениях о возе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке Заполнить . В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно устным разъяснения представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом. Для того, чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу "Отметка о регистрации" табличной части документа "Подтверждение оплаты НДС в бюджет".

После проведения документа "Подтверждение оплаты НДС в бюджет" в регистры программы вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом. Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров производится документом "Формирование записей книги покупок" из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца ). Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на вкладке "Приобретенные ценности". Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить .

После проведения документа "Формирование записей книги покупок" будут сформированы бухгалтерские проводки ДТ 68.02 КТ 19.10 - на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

Кроме того, в регистр "НДС Покупки" будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок. На основании сведений регистра "НДС Покупки" будут внесены соответствующие записи в книгу покупок за 3 квартал 2018 года.

При регистрации в книге покупок заявлений о ввозе товаров согласно Постановлению № 1137 будут указаны:

Согласно п. 6 Правил ведения книги покупок в графе 8 должна указываться дата принятия на учет приобретенных товаров. Однако в случае, если в одном заявлении о ввозе товаров отражены сразу несколько поставок товаров от одного поставщика за отчетный месяц, и при этом товары принимались к учету в различные дни месяца, указание единой даты невозможно. До поступления соответствующих разъяснений уполномоченных органов при регистрации заявления о ввозе товаров в графе 8 указывается дата формирования заявления, исходя из допущения, что заявление о ввозе товаров формируется не позднее последнего дня отчетного месяца. В графе 2 указывается код вида операции "19", который соответствует значению "Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза" (приложение к письму ФНС России от 22.01.2015 № ГД-4-3/794@). Подводя итог и основываясь на нашем опыте можем сказать, пользователям следует обратить внимание на следующие моменты:

Материалы подготовлены с использованием Информационной системы 1С:ИТС. Маргарита Новосельцева - руководитель IT-направления бухгалтерского сервиса “Делай Свое Дело”. Налоговый консультант, эксперт в области бухгалтерского консалтинга с 13-летним опытом работы. Автор порталов probusiness.io, kv.by. Соавтор выпусков “Шпаргалки руководителя”. Анна Липницкая - руководитель практики “Делай Свое Дело” по торговле и услугам, эксперт в области ведения, учета и работы с ВЭД с 8-летним опытом работы, автор статей на probusiness.io и bel.biz, соавтор «Шпаргалок руководителя». По роду своей деятельности мы встречаемся с ситуациями, когда организация или предприниматель привозят товар из страны-члена ЕАЭС (Россия, Казахстан, Киргизия, Беларусь, Армения), а потом сталкиваются с трудностями и проблемами. У многих даже доходит до штрафов. Причины просты: разрозненность информации и незнание базовых требований государства. Мы подготовили инструкцию-подсказку для тех, кто занимается или планирует заняться импортом товаров. Шаг 1. Подписание договораВ договоре обязательно должны быть указаны: 1. Предельная сумма , по которой вы можете сделать поставки в рамках этого договора. Обратите внимание: сумма не поставки, а самого договора. Например, если у вас не разовый договор на одну поставку, то дальнейшие отгрузки не должны превышать сумму, указанную в договоре. 2. Условия расчета (предоплата, частичная предоплата или оплата в течение Х дней с момента получения товара). Если у вас предоплата по договору, то товар должен поступить в течение 90 календарных дней (Указ 178) . За несоблюдение сроков завершения внешнеторговой операции белорусским покупателем штраф для ответственного лица (директор, если приказом не назначен кто-то другой) — до 30 базовых величин, для ИП или юрлица — до 0,5% от суммы незавершенной в срок внешнеторговой операции за каждый день превышения срока, но не более суммы незавершенной операции. Соответственно, если вы не успеваете заплатить, позаботьтесь заранее о разрешении Нацбанка на продление вашей сделки.

Шаг 2. Регистрация сделки в банкеПри импорте товаров в Беларусь важно помнить: как только общая стоимость внешнеторгового договора равна или превышает € 3000 в эквиваленте, вам необходимо зарегистрировать сделку в банке. Провести регистрацию сделки вы обязаны до даты поступления товара или проведения платежей (в зависимости от того, что происходит раньше). Если у вас предоплата, то валютный контроль банка должен сам напомнить вам о регистрации. Если сразу поставка, то позаботьтесь о регистрации заранее. Чтобы провести регистрацию сделки в банке, необходимо: 1. Отправить подписанный скан договора в банк через систему «интернет-» или «клиент-банк». 2. Заполнить заявление на регистрацию сделки. Шаг 3. Контрольные знакиЕще одно больное место многих импортеров — контрольные знаки.

Чтобы определить, нужны ли вам контрольные знаки, надо наименование товара и код ТН ВЭД. Если ваш товар есть в списке, вам необходимо приобрести КЗ. По окончанию квартала не забудьте подать отчеты в ИМНС по месту постановки на учет: 1. Отчет об использовании контрольных (идентификационных) знаков. 2. Отчет об объемах производства, ввоза, реализации, использования товаров, промаркированных контрольными (идентификационными) знаками, формы которых установлены постановлением № 32 от 09.08.2011 г.

Шаг 4. Подготовка и сбор необходимых документовПри ввозе товаров из страны-члена ЕАЭС, вам необходимо иметь:

Имейте в виду, если ваш иностранный контрагент является плательщиком НДС, то он отписывает товар со ставкой НДС 0%, если не является, то со ставкой «Без НДС». Шаг 5. Подача статистической декларацииСрок подачи статистической таможенной декларации (СТД) - 7 рабочих дней от даты поставки.

Если у вас несколько поставок по одному договору в данном месяце, вы можете подать общую СТД до 7 числа месяца, следующего за месяцем ввоза товаров. Обратите внимание, что СТД подается только в случае, если сумма договора, по которому вы привезли товар, более € 1000 (именно договора, а не поставки). Шаг 6. Уплата ввозного НДСНДС при ввозе товаров платят все , независимо от того, является ли импортер плательщиком НДС при реализации товаров на территории Беларуси или он применяет специальные режимы налогообложения без уплаты НДС:

Налоговая база определяется на дату принятия на учет у организации (индивидуального предпринимателя) импортированных товаров.

Шаг 7. Подготовка документов для ИМНСПри ввозе товаров в Беларусь в ИМНС вы обязаны предоставить документы: 1. Заполненное заявление о ввозе товара и уплате косвенных налогов (они передаются в ИМНС вместе с копиями документов, подтверждающих поставку). Если ваш поставщик является плательщиком НДС, то заявление делается в 4-х экземплярах:

Часто иностранные контрагенты уменьшают срок, при котором вы должны предоставить заявление, поэтому внимательно читайте договор! Если ваш поставщик не является плательщиком НДС, то заявление делается в 2-х экземплярах (для ИМНС и для вас). 2. Подать декларацию по НДС, раздел 2 до 20 числа месяца, следующего за отчетным. Уплатить ввозной НДС вы также должны до 20 числа месяца, следующего за ввозом товара. 3. Что касается ЭСЧФ по НДС , то теперь без них никуда: при ввозе товаров из-за рубежа импортеру также необходимо их отправлять. Независимо от того, являетесь вы плательщиком НДС или нет, вы должны отправить ЭСЧФ после подачи заявления о ввозе товаров и уплате косвенных налогов. Шаг 8. Экологический налогПри импорте товаров в Беларусь помимо ввозного НДС важно помнить об экологическом налоге.

Когда вы ввозите в Беларусь товар, обязательно просмотрите «Перечень товаров, производители и поставщики которых обязаны обеспечивать сбор, обезвреживание и (или) использование отходов, образующихся после утраты потребительских свойств этих товаров» (приложение к Указу от 11.07.2012 N 313) и соотнесите коды ТН ВЭД своих ввезенных товаров с теми, которые внесены в перечень. Если ваш товар присутствует в Перечне или же он пришел в полимерной, стеклянной, бумажной и (или) картонной упаковках, упаковке из комбинированных материалов, то вам необходимо:

Производители и поставщики обязаны зарегистрироваться в реестре производителей и поставщиков до 22 числа месяца, следующего за кварталом, на который приходится первый случай возникновения обязанности по обеспечению сбора, обезвреживания и (или) использования отходов. Импорт товаров — это очень частая процедура при работе торгового предприятия. Будьте внимательны, собирайте все документы, помните о сроках подачи данных в государственные органы, а при возникновении вопросов - обращайтесь к специалистам. КомментарииИрина Демина 27.06.2018 в 11:18Спасибо, очень полезная статья. Доступно. Понятно. Мне она была в помощь. Спасибо. editor 27.06.2018 в 11:25Ирина, мы рады, что статья была полезной. Возможно, мы сможем написать на неё статью. Ирина 11.07.2018 в 15:04Контракт заключен на сумму более 3000 евро, сделка зарегистрирована в банке, поставка товара осуществляется частями по суммам менее 1000 евро. Разве по каждой поставке необходимо регистрировать СТД? Дмитрий 03.08.2018 в 14:48Спасибо, очень полезная статья editorНДС при импорте товаров из стран - участниц Евразийского союза (ранее Таможенного союза) - Киргизии, Армении, Казахстана и Белоруссии - уплачивается. Однако уплата НДС при импорте товаров из Евразийского экономического союза имеет некоторые особенности, в частности, в виду отсутствия на границе между государствами таможенного контроля, подтвердить факт ввоза товара в РФ и уплаты на таможне НДС невозможно (да и сам налог на добавленную стоимость уплачивается не в таможенный орган, а в налоговый - по месту налогового учета налогоплательщика/импортера). Вместо таможенной декларации на товары (ДТ, ранее - грузовой таможенной декларации, ГТД) в фискальный (налоговый) орган в качестве подтверждающего документа предоставляется декларация НДС при импорте товаров . НДС при импорте товаров из стран бывшего Таможенного союза уплачивается налогоплательщиками на любой форме налогообложения (ОСНО, УСН, ЕНВД, ЕСНХ), т.к. ввоз в Россию импортных грузов является исключением в освобождении от обязанностей налогоплательщика косвенных налогов для «упрощенцев ». Порядок расчета и уплаты НДС при импорте товаров из стран ЕАЭС в Россию един для всех государств и регулируется Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе, который был подписан в г. Астане 29.05.2014). Порядок, в целом, стался тем же самым, что существовал во времена Таможенного союза Казахстана, России и Белоруссии. От уплаты НДС при ввозе товаров из Армении, Казахстана или Белоруссии возможно освобождение , если товары перемещаются между филиалами одного юридического лица либо если ввозимый товар облагается нулевой ставкой косвенного налога. Для исчисления подлежащей оплате суммы НДС необходимо брать цену сделки (стоимость, подлежащая поставщику). Ввозной НДС надо рассчитывать на дату принятия импортного товара на бухгалтерский учет. На дату же принятия товара на учет берется курс ЦБ РФ для пересчета цены товара в валюте в рубли. В налоговый орган для подтверждения ввоза товаров из стран Евразийского экономического союза и для определения и оплаты НДС необходимо подать следующие документы:

Заявление о ввозе подается в бумажном виде или в электронной форме, но только если может быть подписано электронно-цифровой подписью. Если заявление было подано в бумажном виде, то налоговая служба проставляет на всех трех экземплярах отметки и вернет их заявителю, если же в электронной, то и ответ будет в электронном виде. В этом случае контрагенту (поставщику) отправляется или электронная форма документа (если налажена система электронного документооборота) или бумажная. Информационное сообщение требуется в том случае, если требуемых данных нет в договоре. Если оно составлено не на русском языке, требуется его перевод. НДС при экспорте товаров в рамках ЕАЭСПри экспорте грузов из России в страны ЕАЭС применяется нулевая ставка НДС. Но право на ее применение следует подтвердить документально:

В Протоколе о взимании косвенных налогов указывается и необходимость предоставления выписки из банка, подтверждающей поступление выручки от реализации экспортной продукции, однако, делается оговорка «если иное не закреплено в законодательстве», что, собственно, и есть в Налоговом Кодексе РФ. Данное мнение подтверждено Письмами Минфина РФ от 12.09.12 №03-07-13/21 и от 16.01.12 №03-07-15/03. Указанные документы должны быть поданы в налоговый орган в течение 180 дней с момента отгрузки товаров. Но срок подачи указанных документов приурочен к дате подаче декларации по НДС, т.е. даже если срок в 180 дней истек, но ближайшая дата подачи документов по НДС еще не наступила, это не должно повлечь за собой правовых последствий. Когда сдавать декларацию и документы при импорте из Таможенного союза. Как составить и сдать декларацию по НДС при ввозе товаров из стран - участниц Таможенного союза. Вопрос: ПК «Шушары» заключил контракт с организацией из Республики Беларусь на покупку картофеля 10.08.2017 г. Товарная накладная выписана 14.08.2017 г, счет-фактура от 10.08.2017 г. Товар доставлен и оприходован 15.08.2017 г. Налогоплательщик обязан предоставить декларацию по косвенным налогам при импорте товаров на территорию Российской Федерации с территории государств - членов таможенного союза не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортных товаров. Одновременно с налоговой декларацией налогоплательщик предоставляет и заявление о ввозе товаров и уплате косвенных налогов. ПК «Шушары» отправил налоговую декларацию по косвенным налогам в налоговую инспекцию 24.08.2017 г. Декларация налоговым органом принята. Имеем ли мы право отправить заявление о ввозе товаров и уплате косвенных налогов одновременно с декларацией в тот же день в налоговый орган? А так же вместе с заявлением отправить весь пакет документов: Контракт. Товарная накладная. Международная ТТН. Удостоверение о качестве. Счет-фактура. Счет. Фитосанитарный сертификат. Акт карантинного фитосанитарного контроля. Платежное поручение. Договор возмездного оказания услуг. Акт выполненных работ. Обязана ли налоговая инспекция принять заявление о ввозе к рассмотрению? Ответ: В отличие от ГТД, которая подается по каждому факту импорта товаров, декларацию о ввозе товаров из стран ЕАЭС нужно подавать декларацию в течение 20 дней по окончании отчетного периода. Отчетным же периодом являются те месяцы, в которых организация принимала к учету ввезенные товары. Поэтому если Вы ввезли и приняли к учету товары в августе, подавать декларацию Вы должны были только в сентябре, не позднее 20 сентября. Одновременно с декларацией нужно подать и комплект документов - заявление о ввозе товаров, платежное поручение об уплате ввозного НДС, контракт на поставку и т.д. Если комплект документов не представить вместе с декларацией, Вас могут оштрафовать - наложить штраф в размере 200 рублей за каждый непредставленный вовремя документ. Обоснование Когда сдавать декларацию и документы при импорте из Таможенного союзаК декларации необходимо приложить следующие документы: заявление о ввозе товаров и уплате косвенных налогов. Форма заявления и Правила его заполнения приведены в протоколе от 11 декабря 2009 года . Заявление можно подать либо на бумаге в четырех экземплярах с одним электронным вариантом (можно без электронной печати), либо в электронном виде с электронной (электронно-цифровой) подписью. Программа для подготовки заявления на бумажном носителе и в электронном виде размещена на официальном сайте ФНС России. Отметим, что порядок заполнения заявления о ввозе товаров и уплате косвенных налогов не зависит от состояния расчетов с поставщиком. Даже если ввезенный товар не оплачен (оплачен не полностью), заполняйте заявление по общим правилам; выписку банка, подтверждающую уплату НДС в бюджет. Подавать банковскую выписку, возможно, не придется, если у организации есть переплата по федеральным налогам. В этом случае инспекция может принять решение о зачете этой суммы в счет уплаты НДС при импорте из стран - участниц Таможенного союза; Все указанные документы, кроме заявления о ввозе товаров и уплате косвенных налогов, можно приложить к декларации в виде копий, заверенных руководителем (главным бухгалтером) и печатью организации. Или же передать их в электронном виде. Пока официальный электронный формат не утвержден ФНС России. Поэтому можете передавать копии договоров, выписок и других документов в любом виде. Удобнее всего отсканировать документы и отправить через сервис Отчеты (подраздел «Письма»). Как составить и сдать декларацию по НДС при ввозе товаров из стран - участниц Таможенного союзаПериодичность и сроки сдачи Составлять и сдавать специальную декларацию по косвенным налогам нужно ежемесячно: за месяц, в котором организация приняла импортированные товары на учет; за месяц, в котором наступает срок лизингового платежа, предусмотренный договором лизинга (если товары ввозятся по договору лизинга, которым предусмотрен переход права собственности на товары к лизингополучателю). Одновременно с декларацией в инспекцию нужно подать пакет документов , который предусмотрен пунктом 20 приложения 18 к . Последний срок подачи декларации и пакета документов может приходиться на нерабочий день. В этом случае сдайте их в первый следующий за ним рабочий день (п. 5 Порядка, утвержденного приказом Минфина России от 7 июля 2010 г. № 69н). Ответственность Несвоевременная подача специальной декларации по косвенным налогам при ввозе товаров из стран - участниц Таможенного союза является правонарушением (п. 22 приложения 18 к договору о Евразийском экономическом союзе , ), за которое предусмотрена налоговая и административная ответственность. Может ли налоговая инспекция оштрафовать организацию, если специальная декларация по косвенным налогам сдана своевременно, а документы, которые должны быть к ней приложены, - с опозданием Да, может. За несвоевременное представление документов, предусмотренных законодательством о налогах и сборах, пунктом 1 статьи 126 Налогового кодекса РФ предусмотрен штраф. Размер штрафа составляет 200 руб. за каждый непредставленный документ. Требование о представлении документов, которые подтверждают уплату НДС по товарам, ввезенным в Россию из стран - участниц Таможенного союза, установлено пунктом 20 приложения 18 к договору о Евразийском экономическом союзе . Международные договоры по вопросам налогообложения имеют приоритет над налоговым законодательством России (). Поэтому требования, предусмотренные названным договором, обязательны для всех российских организаций, которые участвуют в экспортно-импортных операциях с партнерами из стран - участниц Таможенного союза. Невыполнение этих требований является основанием для привлечения организации к налоговой ответственности по российскому законодательству. Таким образом, взыскание штрафа по пункту 1 статьи 126 Налогового кодекса РФ за несвоевременное представление документов, которые должны быть приложены к декларации по косвенным налогам, правомерно. Оштрафовать организацию по Налогового кодекса РФ инспекция не вправе. Эта статья предусматривает ответственность только за несвоевременную подачу налоговых деклараций. Если организация сдала декларацию вовремя, то оснований для применения Налогового кодекса РФ у инспекции нет. Отвечает Александр Сорокин, заместитель начальника Управления оперативного контроля ФНС России «ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в В данной статье мы на конкретном примере рассмотрим, как отразить в программе 1С:Бухгалтерия 8 редакция 3.0 приобретение товаров в странах, входящих в Евразийский экономический союз. В соответствии с пп. 4 п. 1 ст. 146 Налогового кодекса Российской Федерации ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, признаются объектом налогообложения по НДС. Порядок взимания косвенных налогов (НДС и акцизы) при импорте товаров из стран, входящих в Евразийский экономический союз, определен в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе). Взимание косвенных налогов по товарам, импортируемым на территорию одного государства-члена с территории другого государства-члена, осуществляется налоговым органом государства-члена, на территорию которого импортированы товары, по месту постановки на учет налогоплательщиков − собственников товаров (п. 13 Протокола). Для целей уплаты НДС налоговая база определяется на дату принятия на учет у налогоплательщика импортируемых товаров на основе стоимости приобретенных товаров. Стоимостью приобретенных товаров является цена сделки, подлежащая уплате поставщику за товары согласно условиям договора (п. 14 Протокола). Суммы косвенных налогов, подлежащие уплате по товарам, импортируемым на территорию одного государства-члена с территории другого государства-члена, исчисляются налогоплательщиком по налоговым ставкам, установленным законодательством государства-члена, на территорию которого импортированы товары (п. 17 Протокола). НДС уплачивается не позднее 20-го числа месяца, следующего за месяцем, в котором импортированные товары были приняты на учет (п. 19 Протокола). Налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию. Одновременно с налоговой декларацией в налоговый орган подаются документы, перечисленные в п. 20 Протокола. Одним из таких документов является Заявление о ввозе товаров и уплате косвенных налогов. Суммы косвенных налогов, уплаченные по товарам, импортируемым на территорию одного государства-члена с территории другого государства-члена, подлежат вычетам в порядке, предусмотренном законодательством государства-члена, на территорию которого импортированы товары (п. 26 Протокола). Рассмотрим пример. Организация «Рассвет» применяет общий режим налогообложения - метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС. Организация приобретает по договору поставки товары у поставщика из Республики Беларусь. В соответствии с договором предусмотрена 100%-ная предоплата. Стоимость товаров составляет 500 000 руб. Выполнение данного примера в программе начнем с заведения белорусского поставщика. При заполнении элемента справочника Контрагенты надо правильно указать страну регистрации (Рис. 1). При оформлении договора поставки (вид договора — С поставщиком) программа автоматически выключит флажок Поставщик по договору предъявляет НДС. 25 мая 2015 года организация «Рассвет» перечислила денежные средства (предоплата за товар) на расчетный счет поставщика. Данная операция в программе оформляется с помощью документа Списание с расчетного счета с видом операции Оплата поставщику. Пример заполнения документа Списание с расчетного счета и результат его проведения приведены на Рис. 2.

При оприходовании поступившего из Беларуси товара необходимо обратить внимание на заполнение справочника Номенклатура. В элементе справочника надо указать страну происхождения и код классификатора ТН ВЭД (Товарная номенклатура внешнеэкономической деятельности), так как эти реквизиты будут использоваться при заполнении документов. Пример заполнения элемента справочника Номенклатура показан на Рис. 3.

Для отражения в программе поступления товаров (материально-производственных запасов) обычно используется документ Поступление с видом операции Товары (Накладная). В табличной части выбирается номенклатура-товар, указывается ее количество и стоимость. Ставка НДС, в соответствии с договором, устанавливается Без НДС (поставщик из Беларуси нам НДС не предъявляет). Счет учета 41.01 «Товары на складах» и счет учета НДС 19.03 «НДС по приобретенным материально-производственным запасам» устанавливаются в табличной части документа автоматически. Также автоматически в табличной части заполняется страна происхождения товара. При проведении документ проведет зачет выплаченного организацией белорусскому поставщику аванса (Дт 60.01 - Кт 60.02) и учтет по дебету счета 41.01 в бухгалтерском и налоговом учете стоимость и количество поступивших на склад товаров, а также сделает запись во вспомогательный регистр сведений Импорт товаров из государств Таможенного союза. Пример заполнения документа Поступление и результат его проведения представлены на Рис. 4.

Как мы уже отмечали, для целей уплаты НДС налоговая база определяется на дату принятия на учет товаров на основе их стоимости. Поэтому организация «Рассвет» (российский налогоплательщик, импортер и собственник товара) должна начислить НДС и представить в налоговый орган по месту постановки на учет Заявление о ввозе товаров и уплате косвенных налогов. В программе для отражения этой операции используется документ Заявление о ввозе товаров. Этот документ может создаваться на основании документа Поступление. В шапке документа указывается контрагент-поставщик и договор с ним. Табличную часть документа удобно заполнить с помощью соответствующей кнопки. Ставка НДС и код ТН ВЭД заполняются из справочника Номенклатура, счет учета НДС 19.10 «НДС, уплачиваемый при импорте из Таможенного союза» устанавливается автоматически. Дополнительно, вручную, необходимо указать код вида транспорта. Для формирования полноценной печатной формы, может быть, будет необходимо заполнение спецификации и участников сделки. При проведении документ начислит в бухгалтерском учете НДС по дебету счета 19.10 в корреспонденции с кредитом счета 68.42 «Расчеты по налогам и сборам. НДС при импорте товаров из Таможенного союза» и сделает запись в регистр накопления НДС предъявленный (для дальнейшего отражения в книге покупок). Пример документа Заявление о ввозе товаров и результат его проведения представлены на Рис. 5.

Не позднее 20-го числа следующего месяца налог должен быть уплачен. Для отражения факта уплаты налога в бюджет используется документ Списание с расчетного счета с видом операции Уплата налога. Прямо при заполнении документа в регистре сведений Налоги и взносы можно создать (если еще не создана) запись НДС на товары, ввозимые на территорию РФ. Запись регистра создается путем выбора необходимого КБК (Рис. 6).

При формировании документа необходимо обратить внимание на аккуратное заполнение аналитики счета 68.42. Третье субконто данного счета - это соответствующий документ Заявление о ввозе товаров. Пример документа Списание с расчетного счета с видом операции Уплата налога и результат его проведения представлены на Рис. 7.

Российский налогоплательщик, который совершал операции по импорту товаров из стран Евразийского экономического союза, обязан представить в налоговый орган Налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств − членов Таможенного союза. Декларация должна быть представлена в налоговый орган до 20-го числа следующего месяца. Для составления декларации в программах 1С:Бухгалтерия 8 предназначен регламентированный отчет Косвенные налоги при импорте товаров из государств − членов Таможенного союза. Сумма налога на добавленную стоимость, исчисленная к уплате в бюджет в отношении приобретенных (импортированных из стран Евразийского экономического союза) товаров отражается в строке 031 Раздела 1 данной декларации. Фрагмент декларации представлен на Рис. 8.

НДС, уплаченный при импорте товаров из государств − членов Евразийского экономического союза в Россию, организация вправе принять к вычету. Вычет производится при условии, что организация является плательщиком НДС и товары предназначены для осуществления облагаемых НДС операций (пп. 1 п. 2 ст. 171 НК РФ). Основанием для вычета НДС по импортированным товарам являются документы, подтверждающие фактическую уплату НДС при ввозе товаров на территорию РФ (Заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа об уплате). В программе, в конце квартала, необходимо создать и заполнить регламентный документ по НДС − Подтверждение оплаты НДС в бюджет. Документ соберет в своей табличной части оплаченные документы Заявление о ввозе товаров, соответствующие документы оплаты и реквизиты платежных поручений. При проведении документ не формирует никаких бухгалтерских проводок, а только регистрирует в регистре НДС Покупки факт уплаты налога. Регламентный документ Подтверждение оплаты НДС в бюджет показан на Рис. 9.

В соответствии с п. 1 ст. 172 НК РФ вычет производится после принятия товаров на учет и при наличии соответствующих первичных документов. Все условия выполнены. Товар принят на учет, НДС уплачен, заявление о ввозе товаров с отметкой налогового органа об уплате налога имеется. Поэтому при заполнении регламентного документа Формирование записей книги покупок в табличной части будет сформирована строка с видом ценности Таможенный союз, которая будет ссылаться на документ Заявление о ввозе товаров. При проведении документ примет НДС к вычету, сформировав бухгалтерскую проводку по дебету счета 68.02 «Налог на добавленную стоимость» в корреспонденции с кредитом счета 19.10 «НДС, уплачиваемый при импорте из Таможенного союза», спишет запись регистра НДС предъявленный и сформирует запись в регистр НДС Покупки (книга покупок). Заполненный регламентный документ Формирование записей книги покупок и результат его проведения представлены на Рис. 10.

Посмотрим, как заполнена книга покупок. В графе 2 книги покупок проставляется код вида операции — 19 «Ввоз товаров из Евразийского экономического союза». В соответствии с пп. «е» и пп. «к» п. 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ № 1137, при ввозе на территорию Российской Федерации с территории государства − члена Таможенного союза товаров в графе 3 книги покупок указывается номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметкой налоговых органов об уплате налога на добавленную стоимость, а в графе 7 указываются реквизиты документов, подтверждающих уплату налога. Фрагмент Книги покупок за II квартал 2015 года показан на Рис. 11.

В Декларации по НДС сумма налога, уплаченная при ввозе товаров на территорию Российской Федерации с территории государств Евразийского экономического союза, отражается в строке 160 Раздела 3. Фрагмент Декларации по НДС организации «Рассвет» за II квартал 2015 года представлен на Рис. 12.

М. Журко, Понравилось? Поделись с друзьямиКонсультации по работе с программой 1С Сервис открыт специально для клиентов, работающих с программой 1С разных конфигураций или находящихся на информационно-техническом сопровождении (ИТС). Задайте свой вопрос, и мы с удовольствием на него ответим! Обязательным условием для получения консультации является наличие действующего договора ИТС Проф. Исключением являются Базовые версии ПП 1С (8 версия). Для них наличие договора не обязательно. |

| Читайте: |

|---|

Популярное:

Особенности увольнения руководителя организации

|

Новое

- Найти перо птицы: что сулит примета?

- Особенности увольнения женщины с ребенком Имеют ли право сокращать на производстве вдов

- Броненосцы типа "андрей первозванный" 254 мм пушки броненосца андрей первозванный

- Инсценировка музыкальной сказки для детей старшей группы (5—6 лет) I

- Организация (предприятие) и ее основные характеристики

- Селекция наука о создании новых пород животных Понятие о породе, сорт, штамм

- Патологоанатом, основные компетенции Различая в работе

- Управление социальной защиты населения на уровне муниципального образования введение

- Как узнать о плановой проверке моего предприятия

- Да уж, теперь не разгонишься